SimulateurPinel

Simple, gratuit, sans engagement – Jusqu’à 63 000€ d’économie d’impôts

SimulateurPinel

41 574 tests réalisés

Définition de La loi Pinel : La loi Pinel est un dispositif permettant de défiscaliser à l’occasion d’un investissement locatif. Le principe de l’investissement immobilier locatif est le fait d’acheter un logement dans le but de le louer.

Si le logement acheté est un bien neuf situé dans une zone éligible à la loi Pinel, l’investisseur pourra alors se voir accorder un avantage fiscal pour l’aider à financer son achat. Voilà pour les grandes lignes de la définition loi Pinel.

La réduction d’impôts accordée est proportionnelle au prix du logement et son montant

dépend de la durée de location du logement pour l’avantage de la loi Pinel.

| Engagement de la location | Réduction d'impôt PINEL |

|---|---|

|

12 ans |

14 % du prix du bien |

|

9 ans |

12 % du prix du bien |

|

6 ans |

9 % du prix du bien |

Attention. 2024 est la dernière année du dispositif Pinel. Même si une Pinel + est prévue pour maintenir les taux actuels, les conditions sont telles qu’il sera difficile de pouvoir prétendre à cette Pinel +. Cette année est donc la dernière pour profiter pleinement du dispositif de défiscalisation Pinel avec des taux à 9% du prix du bien pour 6 ans d’engagement de location, 12 et 14% pour respectivement 9 et 12 ans.

Encourager la construction de logements

Si le gouvernement a mis en place cet aide à l’investissement locatif immobilier, c’est dans le but de stimuler la construction immobilière dans certaines zones du territoire français. Ces zones, dites « tendues » sont des villes où le besoin en appartements à louer est supérieur à l’offre. L’État ne pouvant répondre à cette demande, il incite donc les promoteurs à constuire à certains endroits en particulier.

S’adresser à des locataires spécifiques

De plus, en mettant en place un plafonnement des loyers et des revenus des locataires pouvant habiter ces logements Pinel, le gouvernement fait en sorte de destiner cette offre locative à des perso nnes aux revenus trop élevés pour avoir accès au logement social mais ayant des difficultés à trouver un logement dans l’offre du marché locatif actuel.

Avantages du dispositif de défiscalisation Pinel :

Atouts de la loi Pinel :

Retrouvez aussi toutes les conditions de la loi Pinel 2023 ainsi que les critères d’éligibilité complet

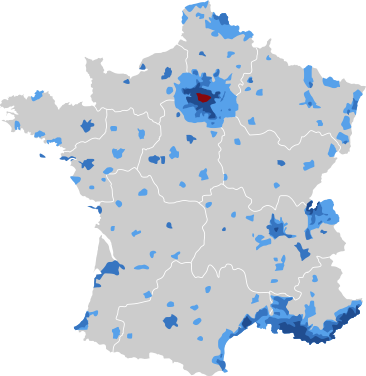

L’État a procédé à un découpage du territoire en 5 zones loi Pinel décidant de l’éligibilité à la loi Pinel :

Zone A – Zone A bis – Zone B1 – Zone B2 & Zone C (non-éligible)

Ce zonage, désignant les endroits du territoires qui sont éligibles au dispositif Pinel et ceux qui ne le sont pas, permet au gouvernement de cibler les villes et communes de France où il souhaite développer le plus la construction de nouveaux logements locatifs aux loyers modérés. Le barême des loyers pouvant être demandés par les investisseurs à leurs locataires dépend également de ce zonage Pinel.

Corse

Mayotte

Guyane

Réunion

Martinique

Guadeloupe

Découvrez les principales villes éligibles ou utiliser notre simulateur pour tester votre ville.

Paris

Marseille

Lyon

Strasbourg

Lille

Nice

Montpellier

Nantes

Toulouse

Bordeaux

Un des buts du dispositif Pinel pour le gouvernement est de proposer à la location des

bien « intermédiaires », c’est à dire destinés à la majorité de la population française

en terme de revenus.

Pour cela, des plafonds Pinel ont été déterminés, ils concernent les loyers fixés par les propriétaires investisseurs et les ressources des locataires.

| Zone Pinel | Prix au m² |

|---|---|

|

Zone A Bis |

18,89 € / m² |

|

Zone A et B1 |

14,03€ / m² |

|

Zone B2 |

11,31 € / m² |

|

Zone C |

9,83 € / m² |

Les plafonds de ressources sont les revenus maximum annuels que peuvent percevoir les locataires, logeant dans un bien acheté dans le cadre de la loi Pinel, si le propriétaire souhaite pouvoir bénéficier de l’avantage fiscal lié au dispositif.

| Composition du foyer des locataires | A bis | Zone A | Zone B1 | Zone B2 et C |

|---|---|---|---|---|

|

Personne seule |

39 363 € |

39 363 € |

32 084 € |

28 876 € |

|

Couple |

58 831 € |

58 831 € |

42 846 € |

38 560 € |

|

Personne seule ou couple avec 1 personne à charge |

77 120 € |

70 718 € |

51 524 € |

46 372 € |

|

Personne seule ou couple avec 2 personnes à charge |

92 076 € |

84 708 € |

62 302 € |

55 982 € |

|

Personne seule ou couple avec 3 personnes à charge |

109 552 € |

100 279 € |

73 173 € |

65 856 € |

|

Personne seule ou couple avec 4 personnes à charge |

123 275 € |

112 844 € |

82 465 € |

74 219 € |

|

Majoration par personnes à charge à partir du 5ième |

+ 13 734 € |

+12 573 € |

+9 200 € |

+ 8 277 € |

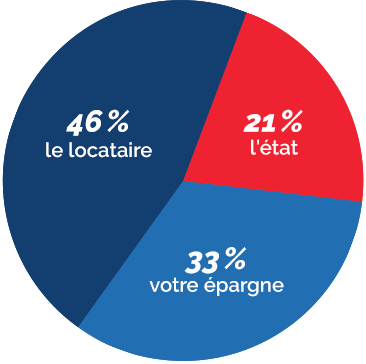

Prix du bien immobilier : 150 000 €

Revenus locatifs totaux pour un loyer de 479 € / mois

(sur 12 ans) : 69 000 €

Avantage fiscal sur 12 ans (21% du prix total du bien) : 31 500 €

La part d’épargne restante à payer est donc de 49 500 €

150 000€ – (69 000€ + 31 500€)

Exemple du financement d’un bien de 150 000 € sur 12 ans

En Septembre 2014 le gouvernement a mis en place le nouveau plan de relance du logement. C’est à cette occasion que le Premier ministre Manuel Valls, accompagné de la ministre du logement Sylvia Pinel, a présenté le projet de loi destiné à remplacer la loi Duflot. Plus d’informations ici sur le texte officiel de la loi Pinel.

Le dispositif Pinel était programmé pour prendre fin en décembre 2017. Le gouvernement d’Emmanuel Macron a finalement pris la décision de proroger la loi Pinel en 2019 jusqu’à fin 2024, en l’état. Les zones sont légèrement modifiées pour se recentrer sur les grandes agglomérations françaises. N’hésitez pas à apprendre comment déclarer la loi Pinel.

Si la loi Pinel est maintenue jusqu’en 2024, les taux vont diminuer une première fois en 2023, puis une seconde fois en 2024. Ainsi, les nouveau taux seront les suivants :

| Engagement de la Location 2023 | Réduction d'impôts pinel |

|---|---|

|

12 ans |

17.5% du prix du bien |

|

9 ans |

15% du prix du bien |

|

6 ans |

10.5% du prix du bien |

| Engagement de Location 2024 | Réduction d'impôts pinel |

|---|---|

|

12 ans |

14% du prix du bien |

|

9 ans |

12% du prix du bien |

|

6 ans |

9% du prix du bien |

Comme vous pouvez donc le constater, en 2023 et 2024, les taux de défiscalisation chutent et sont nettement moins attractifs qu’en 2022. Aussi, 2022 serait la dernière année pour profiter des taux intéressants, car il y aura bien une Pinel +, mais avec des conditions contraignantes

La loi Pinel+ pour rester sur des taux de 2022

En 2023, il devrait y avoir une « super Pinel » – Pinel+ – qui devrait compenser la baisse des taux de défiscalisation. L’arrivée de ce dispositif est fort probable, mais en revanche, pour l’obtenir, le bien immobilier devra remplir des conditions assez strictes.

En effet, le bien immobilier devra :

Ce sont les 3 principaux critères qu’il faudra respecter pour obtenir la Pinel+. Il faudra aussi que le bien immobilier soit dans certaines zones tendues, elle ne seront pas toutes éligibles. bien sûr, elle s’ajoute à la loi Pinel. Pour en savoir plus, retrouvez les cas pratiques loi pinel 2023.

L’investissement locatif consiste à acheter un bien immobilier neuf pour le louer. Ce procédé permet de se constituer un patrimoine afin de préparer l’avenir, réduire ses impôts ou protéger ses proches.

Différentes lois ont été mises en place par les gouvernements français successifs avant celle concernant la défiscalisation Pinel afin d’inciter ce type d’investissement. Si le principe d’acheter pour louer et ainsi de bénéficier d’un allègement fiscal ou autre aide reste le même, les modalités et objectifs des différents dispositifs ont évolué avec le temps.

On se pose également la question d’une future solution de défiscalisation par la nouvelle ministre du logement Emmanuelle Wargon qui remplace Julien Denormandie. Puisque la loi Pinel se fini en théorie fin 2024 et qu’il n’y a pas de nouvelles loi Il y a une possibilité pour que la loi Wargon est beaucoup de succès en visant par exemple des biens immobiliers neufs. Mais on ne sait pas encore ce qui va être fait et on peut attendre beaucoup de la loi Wargon mais il faudra attendre davantage pour en savoir plus.

La loi Borloo permettait de déduire des revenus nets imposables un pourcentage du prix d’acquisition du bien de manière dégressive (sous forme d’amortissements) sur une période maximum de 15 ans.

La loi Scellier est un dispositif de défiscalisation immobilière datant de 2008 afin de soutenir l’investissement locatif privé. Si le dispositif a été remplacé par la loi Duflot en 2012, il s’applique toujours à certains propriétaires et locataires.

La loi Duflot a pris le relais de la loi Scellier et a été mise en application en 2013. Elle offrait une réduction d’impôt très intéressante aux investisseurs qui se portaient acquéreur d’un bien immobilier pour le mettre en location. Il était cependant impossible de louer le bien acquis à des membres de sa famille.

Emmanuel Cosse, la ministre du logement ayant succédé à Sylvia Pinel ne s’est pas focalisée sur la défiscalisation immobilière. Durant son mandat elle aura cependant mis en place la loi « Louer abordable » qui permet aux propriétaire louant à des ménages modestes à un niveau de loyer abordable d’obtenir une déduction allant de 15 à 85% sur leurs revenus locatifs.

Suite à l’élection d’Emmanuel Macron à la tête de l’État en 2017, Jacques Mézard a été nommé ministre de la Cohésion des Territoires. Cependant, le ministre n’aura pas eu l’occasion de marquer de son empreinte la politique sur le logement… il n’y a pas eu de loi Mézard durant l’exercice de ses fonctions.

Julien Denormandie a été nommé Ministre chargé de la Ville et du Logement en octobre 2018. Il a déjà conçu un nouveau dispositif fiscal pour les rénovations dans le logement ancien et vise à simplifier l’application du dispositif Pinel dans l’ancien. C’est dans cette optique que la loi Denormandie s’adresse à des investisseurs dans l’immobilier ancien souhaitant rénover et mettre en location des logement dont les travaux représentent 25 % du total de l’opération. Ce dispositif fonctionne dans les territoires où les besoins sont identifiés, en particulier les 222 villes ayant signé des conventions « Coeurs de Ville ».